昨天,我们聊过中小尺寸背光封装龙头的聚飞光电,其实,MninLED封装国内企业还是不少,瑞丰光电、国星光电、鸿利智汇、聚飞光电、兆驰股份和晶科电子、木林森都涉及LED封装,但各自发展方向有差异。

例如龙头的木林森主要业务是照明LED,2017年3月,收购世界前3的欧司朗旗下百年品牌LEDVANCE(朗德万斯),2018年排名跃升至全球第5。

不过,华叔不是聊木林森,国星光电才就是今天的重点,它紧随木林森,是第二家进入全球前10的国内企业。

国星光电是佛山一家整整50年历史的老厂,最初叫佛山市半导体材料厂。1976年开始做LED芯片和封装,是国内最早做LED的企业。

经历过从国营转民营,接着又回到国营。现在是广东省国资委下属企业控制的公司。

国星光电还是国内第一家LED上市企业,也是第一家实现LED产业整合的企业。

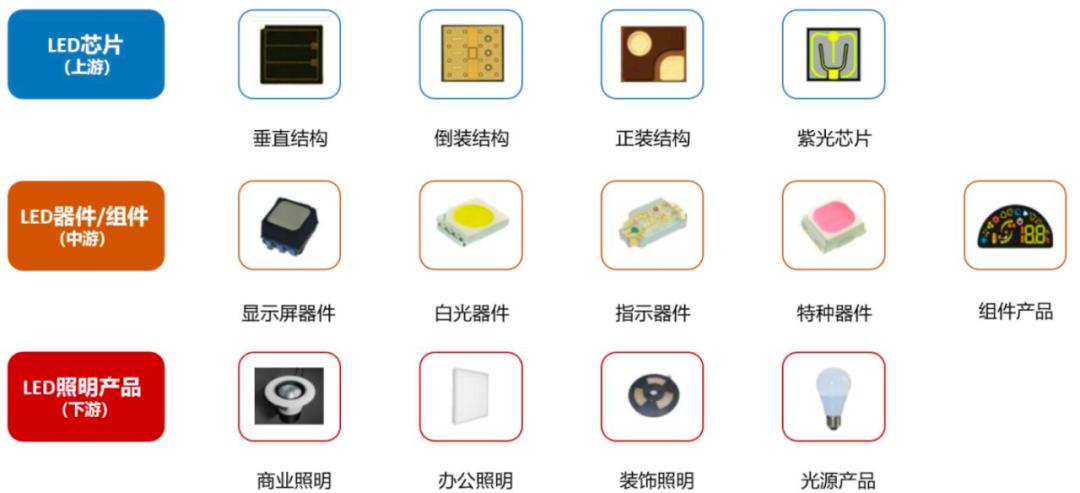

它不仅是国内第2,全球第8,还是国内第一大RGB显示封装供应商。而且不断从上下游延伸,涵盖上游芯片、中游封装器件、及下游照明产品,实现全产业链布局。

华叔Tips:RGB就是红(R)、绿(G)、蓝(B),三原色,利用这三种颜色叠加成其他颜色。

器件类产品:显示屏用器件、白光器件(背光)、指示器件。

组件类产品:显示模块与背光源、Mini背光模组。

LED外延片及芯片:各种功率及尺寸的外延片、LED芯片。

照明应用类:光源与灯具产品等。

国星在显示屏用器件、白光器件(背光)、组件(背光源)已实现MiniLED布局。

★

★

★

一、商业模式

★

★

★

身处中游的LED封装企业,发展既看上游形势,也被下游、终端需求牵制。

而且,2019年设备国产化加速,LED芯片产能持续扩张,价格不断下滑。下游、终端受经济放缓、疫情影响,需求疲弱。

不过,疫情现在影响放缓,iPhone 12、苹果MiniLED产品将发布,进一步刺激LED需求反转。

未来,LED封装发展将向寡头集中、规模效应、产品技术迭代加速。国星有丰富的MiniLED产品布局,点间距包含P0.9、P0.7、P0.5,并在去年打入TCL供应链。

说到P0.9、P0.7、P0.5,可能大家都不了解,这里也为昨天文章补坑,解释P1.1~1.6不够严格,这是指LED与LED的距离在1.1~1.6mm之间。简单来说,数字越小,LED间距越小,LED数量更密集,显示画面精度更高。

奥拓电子已实现首款P0.4 Micro LED产品,而国星覆盖了P0.9、P0.7、P0.5三个主流间距的产品路线。看上图,Mini/Micro LED的间距低于0.5mm以下,已可跳过传统的封装环节,未来通过巨量转移技术生产Mini/Micro LED,巨量转移就是未来Micro LED发展重点。

好了,不聊太技术,MiniLED逻辑很简单,谁能将间距做得小、良品率提升、成本压下来,谁就能抢得先机,快速占据市场。

Mini LED产品推广最大难题是成本,以一台 75 寸电视为例,Mini LED背光模组成本占整个显示的一半,LED 占15~20%,打件部分占15~20。背板则不同于传统的背光,是一整片大的60英寸板子,所以PCB占比为50~60%,成本很高,IC部分占成本的15%左右。

但随着技术成熟、良率提升,预估每年MiniLED显示器成本将下降15~20%,到2022年将有机会低于OLED,极具市场竞争力,届时Mini LED有望延伸至苹果其他产品,也将吸引其他品牌跟进采用。

技术成熟、良品率提升双驱动下,每年MiniLED面板成本降幅达15%。玻璃背板工艺技术提升、加工面积成本降低,将驱使MiniLED成本下降。

LED上游衬底制作、外延生长和芯片制造具有技术含量高、资本投入大、质量影响大、利润空间高,且上游占LED制造成本70%左右,对LED产业极为重要。

★

★

★

二、基本面

★

★

★

国星LED封装及组件产品收入占81.88%,照明应用类占16.92%,外延芯片占1.2%。目前,主要收入来源于国内客户,2019年通过收购新立电子信息进出口公司,拓展了海外市场,现在国外收入占18.78%,未来将有所提升。

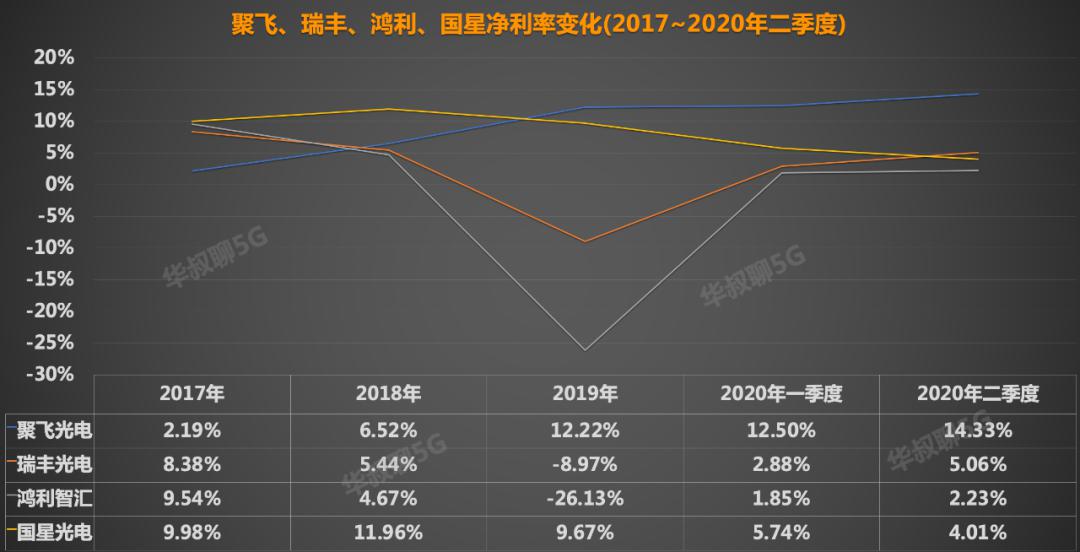

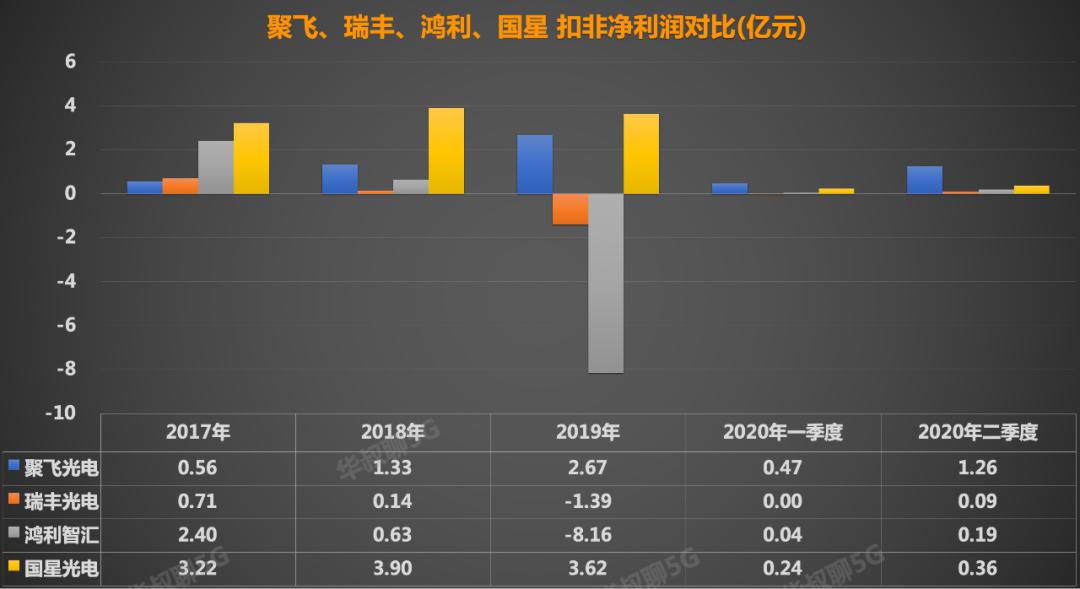

跟上次一样,跟各家LED封装企业对比,国星这两年毛利率、净利率下降比较严重,主要是LED芯片价格下跌拖累毛利水平。另外,销售费用率/管理费用率/研发费用率同比都有增长。

而今年疫情影响消费电子需求,原本新进入企业持续扩产,进一步拉低LED芯片价格下降,导致国星毛利率、净利率持续下滑,这里聚飞优势在于拥有大量优质客户,确保了毛利、净利水平。

虽然国星营收最高,但由于毛利率、净利率下滑较大,导致净利润、扣非净利润不如聚飞。

★

★

★

三、前景

★

★

★

MiniLED屏幕轻薄、对比度高、寿命长、散热好、节能、刷新率高等优点,显示效果可与OLED媲美,但价格比OLED便宜。一台70英寸的MiniLED电视,可能需要一两万颗LED芯片,所以,LED芯片需求将会成本增长。

MiniLED将带动上游需求,据Arizton数据,2018年全球Mini LED市场规模仅约1000万美元,随着上下游持续推进Mini LED产业化,Mini LED下游需求迎来指数级增长。

预计2024年全球市场规模将扩张至23.2亿美元,年复合增长率为147.88%。国内Mini LED市场到2020年将增长至22亿美元,年复合增长率 为175%,增速快于全球平均水平。

2019年全球Mini LED设备324万台,2023年8070万台,年复合增长率达 90%。2024年 Mini LED的IT、电视及平板渗透率分别在20%、15%和10%。但MiniLED和MicroLED不会很快取代LCD、OLED市场,主要卡在性价比问题上。

★

★

★

四、风险

★

★

★

1、小间距 LED/ Mini LED 市场渗透不及预期。

2、Mini LED 技术路径选择受新技术冲击。

3、行业竞争加剧引发价格战影响利润。

4、芯片业务减亏不及预期。

5、疫情增加下游需求的不确定性。

★

★

★

五、投资逻辑

★

★

★

按照券商一致性预期,预计2021年国星净利润为5.77亿元,赋予合理估值区间PE为20~25倍,预计2021年合理市值区间为115~144亿元。目前市值为80.52亿大幅低于预期,原因是MiniLED没商用普及,MiniLED显示器、电子产品没大规模推出市场,估值有折价,低于合理范围。

不过,今年年底或者明年将苹果将推出Mini LED的iPad、iMac产品,将加速Mini LED在整个市场渗透,国星光电将进入快速增长轨道。

其他重点资讯——

1、今天,有小伙伴问我,为何信维通信大跌,目前了解到的信息都是猜测——

①、信维被苹果剔除产业链,但这消息9月份就传出,现在才暴跌?有点不靠谱。

②、三季度业绩预期下修(原先预计Q3持平,董事长新口径说是-10%,节前预期4.8,现在预期4.2左右)

③、信维无线充电订单被领益智造抢单。

公司原本应该在9月份确认收入的D54X的一批货,交给了富士康,但是苹果没有确认收货,影响了当月大概2亿营收,小几千万利润,这部分订单会在四季度确认,年70亿营收预期不变,13亿以上的利润预期不变。

这也导致今天的领益智造股价大涨。

另外,9月中旬,我聊过一次鹏鼎控股,目前的估值过高,已经透支未来业绩,即使iPhone 12确定性高,但需求带动业绩也要等四季度才能验证。

2、通富微电:前三季度预盈2.51~3.11亿元,同比扭亏。去年同期亏损2733万元。随着经济内循环的发力,国内客户订单明显增加;国际大客户利用制程优势进一步扩大市场占有率,订单需求增长强劲;海外大客户通讯产品需求旺盛,订单饱满。

3、苹果iPhone 12新机高配版会采用Sensor-Shift技术。iPhone 12系列新机中的高配版主摄,将采用Sensor-Shift技术,以取代目前的OIS光学防抖技术。这项技术的运行轨迹是主摄拍摄时,移动的是传感器而非镜头,故能提升摄像头捕捉动态的效果。

不过,目前只有LG能做到该项技术的摄像头模组,如果效果好,未来,国内厂商应该会跟进,将带领其他供应链新的业务风口。

来抄作业了,价格换算回到华叔聊5G首页,点击“估值查询”进入股价换算器,教程在对话框输入“估值”获取。

最后提醒,投资有风险,数据仅为跟踪记录。

在华叔聊5G首页回复“5G”获取5G科技指数。

微信每次改版都让华叔非常揪心,小伙伴都说找不到华叔,只有大家“星标”华叔聊5G,微信怎么改版也能找到华叔。

每天码字不易,不求打赏,觉得华叔文章有用,希望能素质三连,感谢。

企业推文快速查询方法:

方法一:回到“华叔聊5G”首页,点入“龙头个股”即可查阅。

方法二:在华叔聊5G首页右上角点击“…”,进入历史消息页面点击右上角的“放大镜”,输入您想了解的企业名称,回车后即可获取相关推文。

顺便在历史消息中点击“…”,星标华叔聊5G,这样找华叔更方便哦。

▼最全的5G信息就在这里▼