前几天我们聊过聚飞光电、国星光电,今天再聊聊木林森,每次看到木林森这名字,总感觉怪怪的,每个字都跟木有关,业务却跟木一点关系也没有。

但不能否认,木林森的林子还真的大,它是国内LED封装的龙头大哥,从2016年的全球第7跃升至2018年的第5。在国内,从2017年之后一直占据第1。而且2017年3月,收购世界前3的欧司朗旗下百年品牌LEDVANCE(朗德万斯),稳固了行业地位。

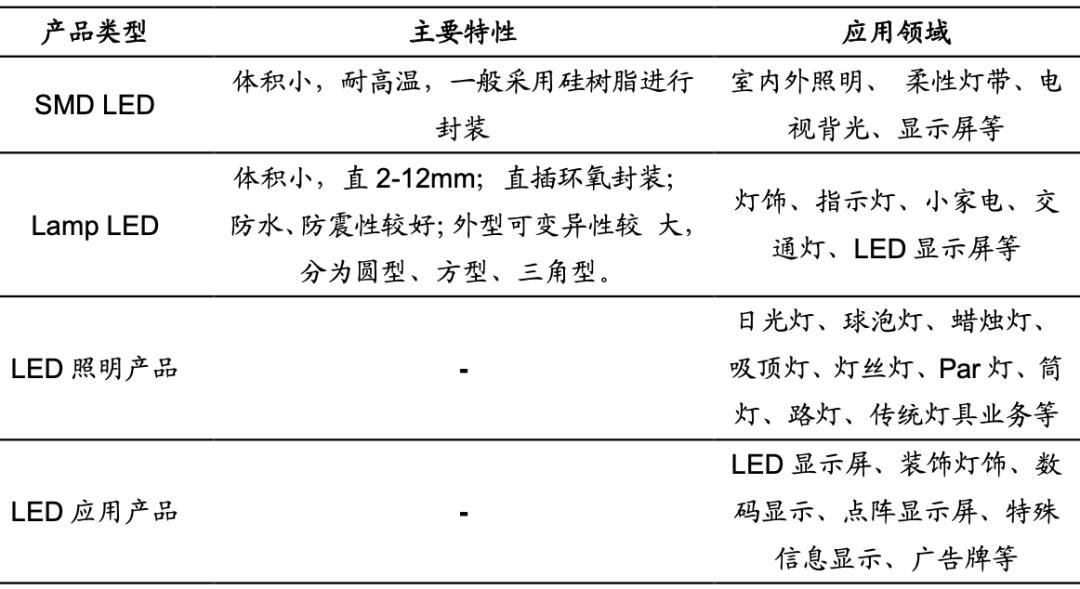

木林森主要涉及中游封装、下游应用产品,由华灿光电、晶元光电供应芯片,主营LED封装和LED应用产品。

木林森产品有3类——

1、SMD LED(表面贴装式发光二极管),应用于室内外照明、电视背光、显示屏等。

2、Lamp LED(直插式发光二极管),下游是小家电、交通灯、指示灯等。

3、LED应用,又可细分为LED照明产品及其他LED应用产品。

LED照明产品用在日光灯、球泡灯、传统灯具等业务。

LED应用产品用于LED显示屏、数码显示、广告牌等领域。

之前说过,木林森主要是LED照明为主,所以MiniLED这一块布局对比其他企业慢不少,很明显MiniLED行业前景比LED照明清晰,毛利更高,这也是为何华叔将木林森压到最后聊的原因,木林森今年才布局确实有点晚。

幸好,木林森找了一个好靠山,今年7月份才宣布跟小米合作发展MiniLED。其实,木林森和小米都很像,可以说是“志趣相投”,小米有“价格屠夫”之称。

而木林森就是LED界的“价格屠夫”,低成本,低价格,性价比很高,产业布局走得有模有样。

大家可谓是“臭味相投”。

LED产业前两年为何走势低迷,原因就是各厂商价格战,导致行业发展恶性循环。

下游千军万马杀个不停,上千家企业竞争,集中度小的可怜。

与上游比起来,中游的日子更惨。

既没有上游芯片的技术壁垒,也没有下游的渠道优势,夹在中间两头受气。

既要时时盯着芯片价格,厂家涨价、断货,那可受不了;又要看着下游,应用市场需求万一萎缩,更要不得,行业平均毛利只有20%出头,做的一手辛苦生意。

但话又说回来,虽然辛苦,好歹还是有钱赚,尤其是相关政策的支持,行业总体上看涨。

★

★

★

一、商业模式

★

★

★

木林森除了规模、产能厉害。还有一个绝招,将成本降低。这可以实现什么效果?

别人卖8毛钱的货,它5毛钱、3毛钱就能卖出去了。

别人招员工学历要求高,木林森招的员工够用就好,不一定大部分是高学历人才,虽然看大家本科、大专、中专人数占比差不多,但木林森这么大的企业,竟然没有博士、硕士的人才,有点不可思议。

不得不说,木林森牛逼之处,成本低却能做出质量稳定的产品,量大而良品率高可不简单的事情,成本自然能一降再降。

由于量大,除了三安光电,其他LED芯片厂商都对木林森服服帖帖。

MiniLED的大趋势下,木林森也知道不能只靠LED照明业务继续玩下去,肯定要发展高毛利的行业,所以才想跟自己体量差不多的小米合作,只有量大,出货成本才能压低。

跟小米这次合作对于木林森有不少的好处——

1、木林森在消费电子这一块客户资源是弱项,如果跟小米合作可以快速拓展自己的市场,毕竟小米是世界级选手。

2019年,小米电视全球出货量达1280万台,同比+51.9%,位居中国市场第一,要想想,用6年时间能超越其他老牌电视厂商,小米线上、线下销售推广能力有多惊人不用多解释。

另外,小米自己也要走高端提升利润水平。Mini LED将是很好的切入点,木林森有强大的封装能力、制造能力,关键是木林森供应量大,能喂饱小米,产生明显的协同效应。

2、小米旗下的Yee Light照明产品,在国内出货量也是相当不错,但海外市场还没打通,木林森可通过子公司朗德万斯在欧美渠道,帮帮小米。

3、小米还拥有IoT生态(物联网),木林森通过协同效应扩大To C产品的销量。尤其是疫情,大家都提高公共卫生意识,UVC(深紫外)智能化杀菌产品或能成为新增长点。

上半年,虽然小米电视出货量需求下滑严重,出货量同比-50%,但依然保持在全球前5。而且小米出货量回落只是短期影响,电视通过技术革新会带动更新换代需求,尤其是MiniLED带动下,电视长期增长逻辑不变。

木林森LED点间距与聚飞光电、国星光电有差距,目前,奥拓电子已实现首款P0.4 Micro LED产品。木林森只能进入P0.9375mm、P0.8mm产品及模组测试阶段,有望后续批量投产。

Tips:P0.8mm指LED与LED之间的距离在0.8mm。

但木林森毕竟是龙头,有规模效应,只要技术上来,MiniLED行业规模扩大后,综合竞争力、规模大的头部企业优势更明显。而且规模大、产能足将有效降低成本,毛利、净利率将随之提升,跟其他对手拉开差距。

★

★

★

二、基本面

★

★

★

木林森目前业务范畴上,成品也就是LED照明+SMD LED+Lamp LED这一块业务收入,占了70以上。

LED应用也就是LED显示屏、数码显示、广告牌等相关业务,收入占比不到30%,但这块业务将是木林森未来的发展重点。

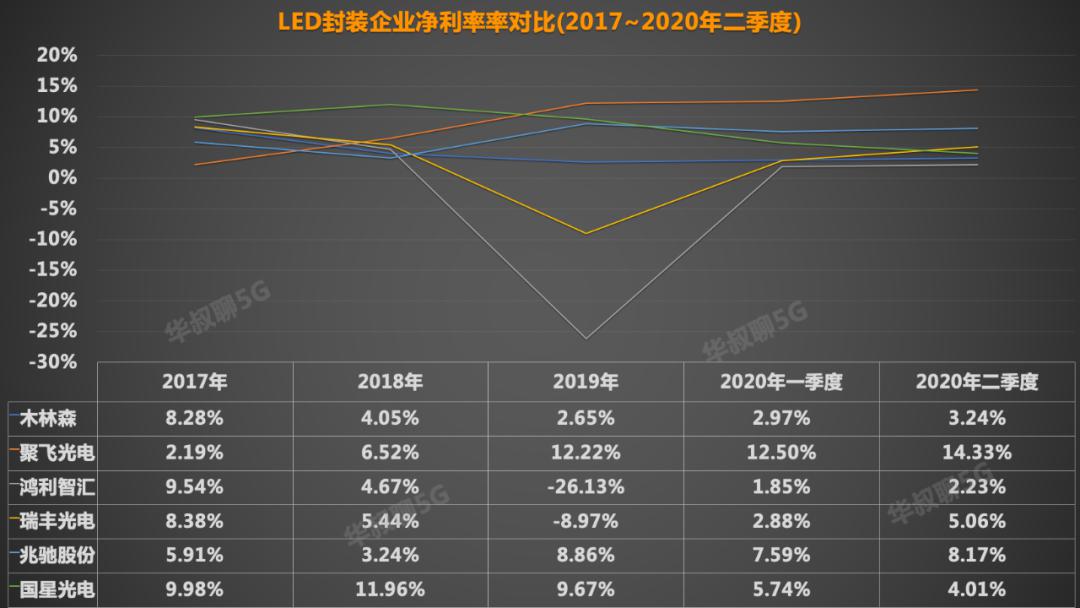

木林森的毛利率对比其他企业,简直可以用一枝独秀形容,就连有优质客户的聚飞光电也比上它。

但,净利率确实倒数第二,说白了产品降低、不赚钱,这跟小米是不是很像,不过小米的净利率也比木林森优秀,去年小米净利率有3.7%,今年上半年提升至6.3%。

不过呢,也不能这样直接对比,毕竟行业不一样,业务不一样,但小米也开始走高端,木林森还想继续活下去,不可能一味只做低端产品,人往高处走,企业也是一样。

再看看净利润、扣非净利润,上半年营收71.27亿元,净利润竟然只有2.3亿元,同比-41.58%。扣非后还要亏损。

★

★

★

三、前景

★

★

★

木林森前景很简单,就要MiniLED技术能否追上其他厂商,这一块将是它未来最大的业绩增长点。

MiniLED发展前景这里就不再重复了,写聚飞光电和国星光电已经多次强调,MiniLED未来的规模,这将是消费电子另一轮技术更新革命。

★

★

★

四、风险

★

★

★

1、封装行业回暖不及预期,价格竞争日趋激烈。

2、朗德万斯整合不及预期,汇率波动大。

3、MiniLED技术追赶不及预期。

4、深紫外半导体业务发展低于预期风险。

5、疫情发展不确定。

★

★

★

五、投资逻辑

★

★

★

按照券商一致性预期,预计2021年木林森净利润为15.12亿元,赋予合理估值区间PE为25~30倍,预计2021年合理市值区间为378~454亿元。目前市值为211.35亿大幅低于预期,原因是前两年LED价格竞争激烈,目前价格属于恢复阶段,估值有折价,低于合理范围。

另外,这里还要看木林森的MiniLED研发进度,目前,木林森研发费用是LED封装企业中最高的,今年上半年达1.62亿元,兆驰是1.41亿元,国星和聚飞分别是0.65、0.55亿元。

其他重点资讯——

1、宝信软件业绩预告:前三季度净利润预增51~63%。净利润同比+3.1~3.8亿元。本次业绩预增,主要来自于软件开发及工程服务收入增加,以及宝之云IDC四期项目上架机柜数量较上年同期增长.

2、长盈精密:前三季度净利润为4.13亿元,同比+119.32%。前三季度营收67.46亿元,同比+9.07%。其中第三季度实现净利1.84亿元,同比+168.86%。预计2020年全年净利润为5.3~6.5亿元,同比+532.28~675.44%。公司产品结构调整取得成效,穿戴类产品、平板类、笔电有较大增长,对效益产生积极影响。

3、苹果及其主要供应商加大5G iPhone生产。在国内中秋节、黄金周假期期间,iphone组装商富士康和和硕以全速进行了生产。在9月中旬前后启动最初的生产后,10月初开始大量生产。

来抄作业了,价格换算回到华叔聊5G首页,点击“估值查询”进入股价换算器,教程在对话框输入“估值”获取。

最后提醒,投资有风险,数据仅为跟踪记录。

在华叔聊5G首页回复“5G”获取5G科技指数。

微信每次改版都让华叔非常揪心,小伙伴都说找不到华叔,只有大家“星标”华叔聊5G,微信怎么改版也能找到华叔。

每天码字不易,不求打赏,觉得华叔文章有用,希望能素质三连,感谢。

企业推文快速查询方法:

方法一:回到“华叔聊5G”首页,点入“龙头个股”即可查阅。

方法二:在华叔聊5G首页右上角点击“…”,进入历史消息页面点击右上角的“放大镜”,输入您想了解的企业名称,回车后即可获取相关推文。

顺便在历史消息中点击“…”,星标华叔聊5G,这样找华叔更方便哦。

▼最全的5G信息就在这里▼