今天又聊聊它——石大胜华,华叔第三次聊石大,还有小伙伴不了解它做什么,今天详细拆解石大的业务结构和未来前景。

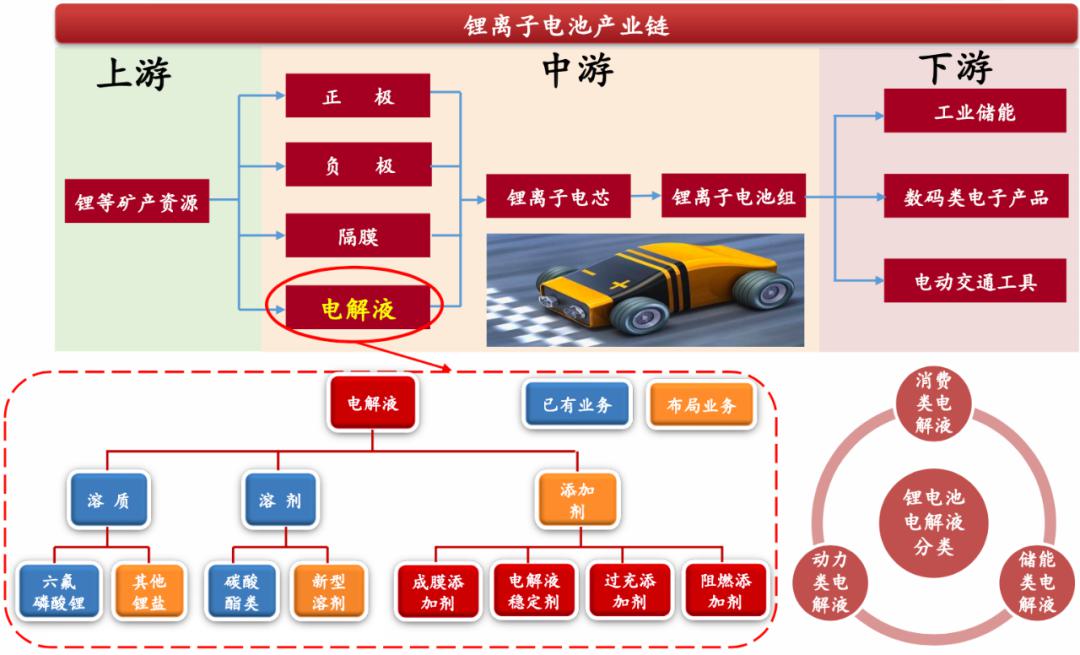

石大是全球最大的锂电容剂DMC生产商,围绕碳酸酯类产品打造一体化完整的产业链,全球唯一同时提供5种电解液溶剂、 溶质和添加剂完整配套的龙头厂家。

DMC(碳酸二甲酯)产品包括:碳酸二甲酯、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯、碳酸乙烯酯, 用于生产锂电池电解液,电解液是锂电池关键材料之一。

可能许多人化学知识都一般,看到上面的专业材料名词都头晕脑胀,你就理解为,这里大部分都用于新能源车的动力电池原材料。

目前,石大锂溶剂市场份额超40%,2018年石大的碳酸酯产品出口占国内60%,电池级占比80%,其他溶剂市占率达50%。

华叔Tips:DMC是半导体、锂电池、显示面板、太阳能电池的主要原材料,石大主要提供电池级的DMC。

★

★

★

一、商业模式

★

★

★

石大主要业务——

1、新能源材料业务:以DMC系列产品为核心,丙二醇为辅。

2、基础化工业务:以MTBE(甲基叔丁基醚)和液化气为主,环氧丙烷、二氯丙烷产品为辅。

电池级DMC产能紧缺,主要因为是工艺难度大,产品纯度要求很高。部分新入者受制于工艺成熟度、设备选型等诸多因素,导致项目进展不达预期。

为确保锂电池的安全,而且下游客户认证时间长,难以打入供应体系。石大形成电解液材料全产业链,有较强的综合保障能力,能够为客户稳定、全方位供货。也是因为要确保锂电池安全,下游客户选择规模领先的石大。

从DMC全球份额就能看出,有效供给厂家不超4家,前2名已经占据90%市场份额。

截止到10月9日,电池级DMC上涨至16800元/吨,工业级DMC因部分厂家国庆期间禁运略有库存,价格短期或有回落。

石大的工业级DMC仅少量外售,多以自用精制电池级DMC为主。受磷酸铁锂电池排产提升,电池级DMC等锂电池溶剂供不应求,四季度锂电池排产进入旺季,预计供给紧张将持续。

石大客户结构稳定,天赐材料带来收入占20%,三菱、 中央硝子、 Enchem等海外客户出货占比30~40%,剩下的40%-50%散单卖,跟随市场价格,出货包括江苏国泰、杉杉股份、新宙邦。

2019年,下游电池厂商覆盖:宁德时代占50~60%、LG化学占80%、松下占50%产品份额、三星,都是用石大的原材料。

通过电池企业间接为特斯拉、比亚迪、宝马、奔驰、北汽、吉利等车企供应最基础的能原材料。

★

★

★

二、基本面

★

★

★

石大的DMC产品收入占64.95%,甲基叔丁基醚占21.97%,气体占13.08%。

2019年国内业务是石大的主要收入来源,占78.79%,海外占21.21%。

石大毛利率、净利率在2017~2019年不断稳步提升,但今年上半年受疫情影响,国内动力电池装机量不及预期,业务出现亏损。

今年上半年,由于国内动力电池装机量大幅下滑,导致石大仅有18.35亿元的营收,同比-25.9%,净利润-118.8%。

但随着这几个月DMC价格持续上涨,还有新能源车销量景气度回升,业绩回升会在三季度兑现。

石大负债率在34.53%算是偏高,但对比行业平均39.98%的负债率,石大已低于行业水平。

★

★

★

三、前景

★

★

★

电池级DMC在一般在10月需求缺口较大,10~11月都是旺季,最近2年,10月份未有停工。明年4、5月新产能投放以后,DMC价格可能会下降到10000元/吨。

5大因素驱动石大业绩长期增长——

1、DMC上游原材料环氧丙烷实现自供,新产线切换至成本更低廉的环氧乙烷,将降低成本、提升净利率。

2、产品技术壁垒高,目前还是全产业链的石大,产品竞争优势明显。

3、客户结构优质,世界电池龙头企业都是石大的客户。

4、持续扩产,巩固行业领先地位。

5、聚焦电解液材料,拓展添加剂业务,贡献业绩增量。

而且,欧洲最严苛碳排放政策实施,海外电动车放量,需求预测——

1、国内需求:国内新能源车受疫情影响产销约121万,预计到2025年, 国内新能源车在双积分政策驱动下,有望达518万辆。

2、海外新能源车:预计未来2年欧洲市场将实现快速增长,预测海外市场2020年有望达到156万辆, 欧洲市场自己消化约100万辆。到2025年海外新能源车销量预计为694万辆。

预计2025年全球电动车销量有望达到1200万辆,全球锂电池需求2025年将达890Gwh,车用动力约700Gwh,对应电解液总体需求约76万吨,电解液溶剂需求约60万吨,未来5年复合增速有望达24%,成长空间广阔。

★

★

★

四、风险

★

★

★

1、上游原材料价格大幅上涨风险。

2、竞争加剧,导致产品价格大幅下降风险。

3、新能源汽车销量不及预期。

4、客户开拓不及预期。

5、坏账损失风险。

6、行业需求测算不及预期风险。

★

★

★

五、投资逻辑

★

★

★

按照券商一致性预期,预计2021年石大胜华净利润为4.37亿元,赋予合理估值区间PE为15~20倍,预计2021年合理市值区间为65~87亿元。目前市值为93.74亿元已透支未来业绩。另外,现在DMC处于涨价阶段,如果产品价格回升不及预期,导致业绩下滑,净利润测算只能作为参考。

其他重点资讯——

1、TCL科技:10月份行业供需仍然偏紧,受益于供给和需求的双侧持续改善,主要大尺寸面板价格上涨预期未改。32、55、65、75等主要大尺寸面板价格上涨预期未改。明年受体育赛事拉动及面板格局优化,面板行业将迎来长期的根本性变化。

2、消息人士:京东方将于年底向苹果iPhone 12系列供应屏幕,目前为iPhone 12系列供货的厂商仍为LG和三星。

如果京东方真的实现供货,还需要看供应量才能看出苹果对京东方带来的业绩增长情况,我们还是要保持平常心看待苹果供应链问题,这就好像很多特斯拉供应链其实收入不高,所以对于公司业绩增长带动并不大。

3、三环集团:第三季度净利润预增110~130%,主要产品供不应求。前三季度预计盈利9.01~10.34亿元,同比+35~55%;其中第三季度盈利4.17~4.57亿元,同比+110~130%。受益于5G加速推进与国产替代驱动,市场需求增加,公司主要产品供不应求,电子元件及材料、半导体部件产品销售相应增长。

来抄作业了,价格换算回到华叔聊5G首页,点击“估值查询”进入股价换算器,教程在对话框输入“估值”获取。

最后提醒,投资有风险,数据仅为跟踪记录。

在华叔聊5G首页回复“5G”获取5G科技指数。

微信每次改版都让华叔非常揪心,小伙伴都说找不到华叔,只有大家“星标”华叔聊5G,微信怎么改版也能找到华叔。

每天码字不易,不求打赏,觉得华叔文章有用,希望能素质三连,感谢。

企业推文快速查询方法:

方法一:回到“华叔聊5G”首页,点入“龙头个股”即可查阅。

方法二:在华叔聊5G首页右上角点击“…”,进入历史消息页面点击右上角的“放大镜”,输入您想了解的企业名称,回车后即可获取相关推文。

顺便在历史消息中点击“…”,星标华叔聊5G,这样找华叔更方便哦。

▼最全的5G信息就在这里▼