我们昨天聊过石大胜华,今天要聊的企业,之前一位小伙伴问过我2次,我一直说要聊,但总是忘记,昨晚终于把双星新材钉在脑门前记住了,今天就好好干这票。

之前了解过双星新材,给华叔感觉就像石大胜华,就是提供材料的企业,产品一般人不好理解。双星材料业务甚至更广,有点看到头晕脑胀。双星这颗药不好下,华叔尽量搅碎让大家好消化。另外,网上传双星业绩造假,看完今天华叔的推文,小伙伴肯定能解开造假疑团。

双星是BOPET的国内龙头,产能全国第1,打造普通包装膜+特种功能膜双龙头。

好了,第一个难点来了,什么叫BOPET?

BOPET是双向拉伸聚酯薄膜,具有机械强度高,耐热、耐寒性好,易回收,无毒、无味等特点。能提高热封性、气体阻隔性和光线阻隔性。

应用于各类食品、饮料、医药和日用品的包装,并已逐步拓展至建筑、电子、电气、光学和光伏发电等应用领域。

双星专注于高分子复合材料、光学膜、光电新材料、新能源材料、热收缩材料领域。

简单来说,BOPET就是用在各种东西上的薄膜,至于薄膜作用会根据不同产品有所变化。

★

★

★

一、商业模式

★

★

★

目前,双星有光学材料、新能源材料、可变信息材料、热收缩材料、节能窗膜板块等5大板块——

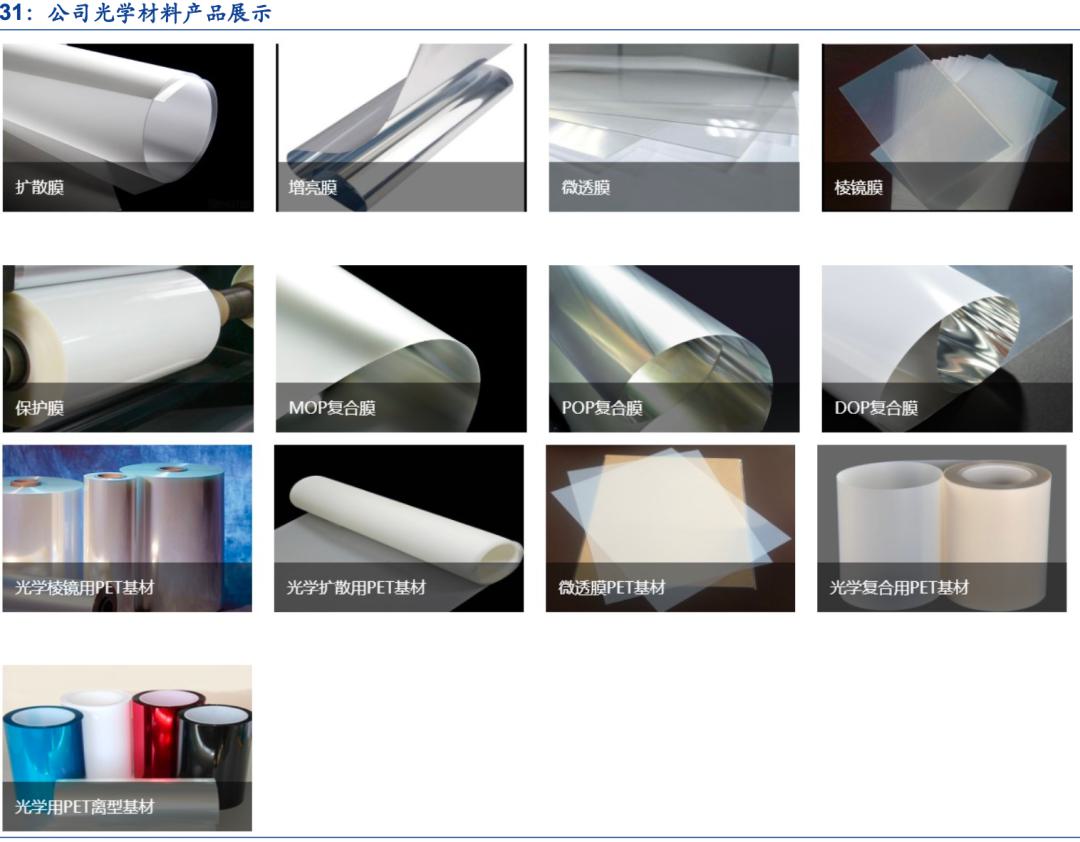

比石大胜华业务范围多太多了,这里不详聊,有兴趣可以点开图片查看。

双星近3年各板块平均增长都在40%以上逐步成龙头,今年上半年更是加速。尤其跟三星深度合作后,光学膜前5月增速177%,未来3年业绩复合增速超70%。

BOPET基材销售今年也同步在增长,20条产线满产满销,所有产品的平均毛利率23~25%左右,普通包装膜收入占20%

光学材料——

光学材料业务是双星的主要收入来源,而且需求量巨大,产量位列全球第1,市占率有20%。下游客户分散,光学材料板块又可分为3大块——

1、光学膜片:良品率稳定在92%高于海外同行,毛利率25%。主要客户是三星(占三星全球采购量30%,毛利率25%)、此外还有国内康佳、康冠、长虹、创维、长虹等客户,小米、京东方和海信的招标公司都中第一标。

三星需求占据全球60%份额,预计2020年复合膜产品渗透率将达30%,未来很快将达60% 。除了三星、LG,双星也给京东方供应DOP,给华为供应抗眩和高清光学材料为主,给海信供应棱镜膜和复合膜片,给TCL供应转角度的棱镜膜为主以及一部分的复合膜片。

2、光学基材:代表客户是LG旗下公司(双星不给LG提供光学膜片产品),此外还有上海和浙江的一些工厂。

3、离保材料

光学材料成长性很高,一方面消费电子大量需要显示屏,显示材料都需要光学材料,另一方面是其他方面的需求,比如写真等,光学材料应用领域无限想象。

可变信息材料(毛利率42%)——

双星的可变信息材料市占率占全球50%以上,国内占80%。供应量占法国阿尔莫采购量的40%,占杭州天地数码的90%。此外,双星还对5家日本企业以及部分韩国、美国企业进行产品供应,今年上半年毛利率42%。

新能源材料——

新能源材料光伏背板基膜主要客户是苏州赛伍、福斯特、中来、乐凯,目前国内市占率第1。

节能窗膜——

占据国内40%份额。

光学材料壁垒较高,为BOPET行业技术壁垒最高的领域,一般新进者很难超越,建设周期较长等原因,国内相当一部分需求仍然依赖进口的局面。

而且双星客户优质,客户认证需要较长时间,行业地位稳固。

★

★

★

二、基本面

★

★

★

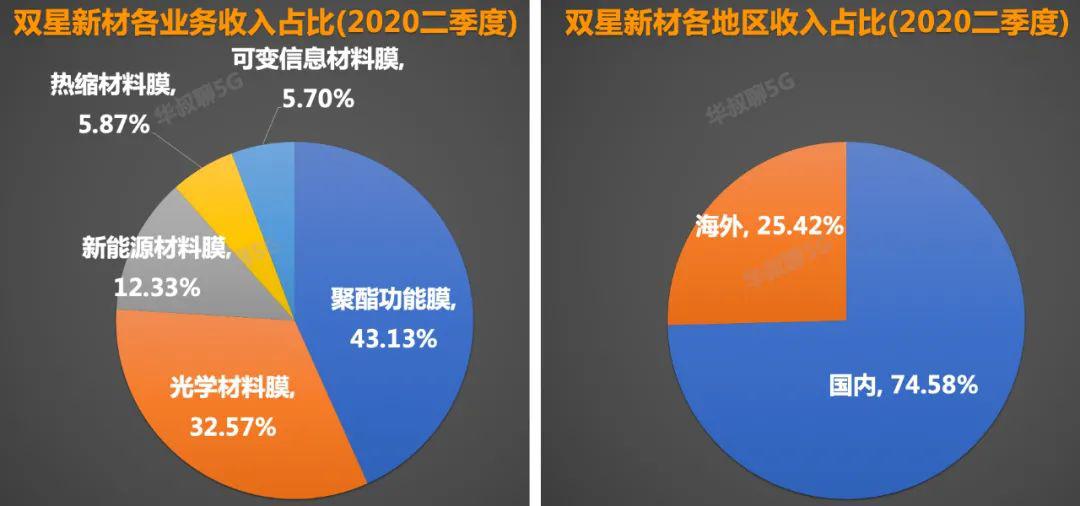

光学材料膜已跃升至双星第二大支柱业务,今年上半年聚酯功能膜、光学材料膜收入9.25、6.99亿元,占营收43.13%、32.57%。

目前主要收入来源还是国内,不过,国外收入已经慢慢逐渐提升。

光学材料膜毛利率达到20.75%,远高于聚酯功能膜12.98%。光学材料膜的增长,直接带动双星整体毛利率提升,从去年的12.94%增至目前的19.28%。

同时,双星净利率从3.88%大幅攀升至10.81%,毛利、净利率都创历史新高。

今年上半年,虽然双星营收同比+3.45%,但净利润已超越去年水平,达到2.32亿元,同比+190.55%。

预计前三季度净利润同比+200%,今年有望创10年来新高。

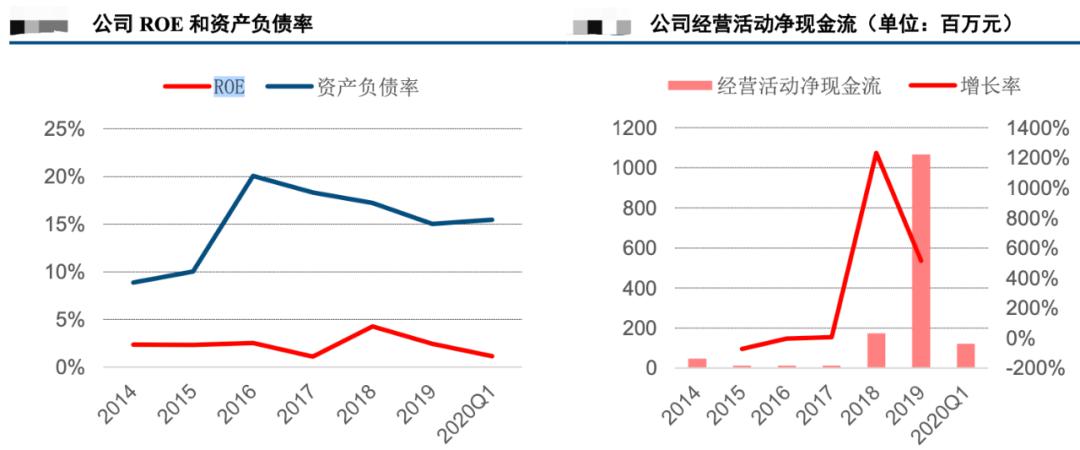

双星的负债水平低,资产负债率不到20%。没有短期、长期借款,现金也尚算充裕,应付账款也相当高,说明双星有很强的议价能力。

网上有股民说双星ROE很低,赚钱能力不足,这里主要是之前双星因光学板块处爬坡阶段, 导致近年ROE水平较低。

未来,随产业布局深化、良品率提升、下游市场扩张, 公司效益将巨额释放, 预计2020年ROE将恢复至6~7%, 如新建光学膜产能进一步释放, ROE有望达12%以上。

★

★

★

三、前景

★

★

★

虽然,现在很多机构都在吹捧MiniLED、MircoLED,但华叔之前都说过,OLED这几年还是主流。尤其双星依附着三星、京东方、TCL等大客户,只要产能提升,业绩增长逻辑确定性很高。

BOPET下游和需求端——

世界最大的BOPET消费地区集中在韩国、日本、中国的东亚、中亚地区,占需求的50%。

中国BOPET需求占33%,主要是包装行业,如食品、医药包装。

特种功能性BOPET用于电子元器件、电器绝缘包装膜等。

目前,特种膜需求增长较快,虽然普通包装膜逐年下降,但依然需求量最大,占58.5%。普通BOPET仍有稳定增长,增速在15%左右。

未来,我国的BOPET薄膜产品将朝着高附加值、高科技含量、有核心竞争力和品牌化的方向发展,提升行业整体的创新能力。据估计,2026年,我国BOPET薄膜行业市场规模将达到686.34亿元。

★

★

★

四、风险

★

★

★

1、疫情导致需求超预期下滑。

2、产能投产不及预期。

3、原材料价格大幅波动。

4、商誉减值。

★

★

★

五、投资逻辑

★

★

★

按照券商一致性预期,预计2021年双星净利润为7.56亿元,赋予合理估值区间PE为20~25倍,预计2021年合理市值区间为151~189亿元。目前市值为98.51亿属于合理估值范围。

其他重点资讯——

1、玲珑轮胎:前三季净利升31.64%至15.99亿元。前三季度营收132.47亿元,同比+5.90%;净利润15.99亿元,同比+31.64%;基本每股收益1.34元。

2、汇顶科技:拟回购1200万元-1400万元股份,回购价不超220元/股。本次回购的股份拟全部用于实施员工持股计划。

3、兆驰股份:出口至美国的ODM产品以当地品牌为主 未受美国对智能电视337调查负面影响。

来抄作业了,价格换算回到华叔聊5G首页,点击“估值查询”进入股价换算器,教程在对话框输入“估值”获取。

最后提醒,投资有风险,数据仅为跟踪记录。

在华叔聊5G首页回复“5G”获取5G科技指数。

微信每次改版都让华叔非常揪心,小伙伴都说找不到华叔,只有大家“星标”华叔聊5G,微信怎么改版也能找到华叔。

每天码字不易,不求打赏,觉得华叔文章有用,希望能素质三连,感谢。

企业推文快速查询方法:

方法一:回到“华叔聊5G”首页,点入“龙头个股”即可查阅。

方法二:在华叔聊5G首页右上角点击“…”,进入历史消息页面点击右上角的“放大镜”,输入您想了解的企业名称,回车后即可获取相关推文。

顺便在历史消息中点击“…”,星标华叔聊5G,这样找华叔更方便哦。

▼最全的5G信息就在这里▼